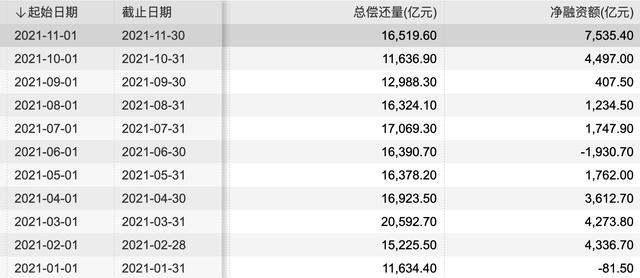

临近年末,银行同业存单发行再度回温。11月29日,第一财经记者根据Wind资讯统计,11月同业存单发行已发行和待发行规模达24090.9亿元,净融资规模为7571.30亿元,创下今年以来单月净融资额最高值。

其中,中小银行是同业存单发行的主力军,截至目前,股份行和城商行本月同业存单发行规模均已超过8000亿元,明显高于去年同期水平。接受第一财经记者采访的业内人士表示,这侧面反映了在揽储难度上升的背景下,不少中小银行正选择通过发行同业存单来缓解压力。

还有分析称,随着银行负债端压力再度上升,今年末至明年初同业存单或将量价齐升。在广义流动性缺口向上的环境下,预计后续存单利率将向政策利率(1年期MLF利率2.95%)缓慢小幅靠拢。

同存发行规模放量

不同于前几个月的“冷清”,近来银行同业存单发行放量,颇有年初的态势。记者注意到,同业存单此轮回暖始于10月中下旬。

密集发行之下,10月同存净融资规模明显回升。数据显示,今年10月,银行发行同业存单共计规模16322.9亿元,到期偿还11636.9亿元,单月净融资额达到4497亿元,高出9月近4000亿元。

(记者据Wind数据整理)

步入11月,这一发行态势延续,第一周净融资额就达到2504.8亿元,直逼10月最高单周净融资额。截至目前,记者根据Wind资讯统计,11月同业存单发行已发行和待发行规模达24090.9亿元,净融资规模为7571.30亿元,创今年以来单月净融资额最高值。

一位银行业资深从业者对记者称,同存发行的回温可能是受年末负债端压力加大影响。一方面,临近年末,银行面临着相关指标考核,而诸如结构性存款、智能存款等揽储利器缺失,使得银行倾向发行同业存单来缓解压力;另一方面,资管新规过渡期大限越来越临近,银行表外理财加速转向表内,对银行资本有较大消耗,进一步加剧了负债端的压力。

不过也有观点称,银行对于同业存单这类稳定性资金需求的旺盛,并不完全是为了应对年末的指标考核。中信证券(23.770, -0.03, -0.13%)研究所副所长明明认为,这更多是出于信贷和购债等因素将占用较长期限资金的考量。

“同时,通胀传导以及对海外央行可能收紧货币政策的预期,让市场担忧未来利率可能存在上行压力,因此商业银行也倾向于发行较长期限的同业存单,从而提前锁定中长期同业负债成本。”明明称。

另从发行机构上看,中小银行是发行主力军。Wind资讯数据显示,截至11月29日,本月股份行同业存单发行量为8659.5亿元;其次为城商行,发行规模为8754.4亿元;相比之下,国有大行发行量仅为3363.9亿元。但不管是股份行、城商行,还是国有大行,11月发行量均较去年同期有明显提高。

业内对中小银行同存的放量发行并不意外,毕竟相比国有大行,中小银行面临着更大的负债压力。光大银行(3.350, 0.01, 0.30%)分析师周茂华曾对第一财经表示,这主要是受三方面影响,一是国内利率市场化和银行业竞争加剧;二是中小银行网点、品牌、服务创新等方面不及国有大银行;三是近年国内监管环境的变化,针对负债管理补短板、治乱象等,使得渠道有限的中小银行压力骤增。

不过,周茂华也表示,近来中小银行同存发行增加也可能是受部分银行发行后置影响,今年上半年中小银行同业存单发行量同比较少,部分银行在下半年加快了发行节奏。从量上来看,市场同业存单发行还是比较平稳。

这在市场上的直观反映是,近来有不少银行加入了同业存单发行的队伍之中。比如,近日福建华通银行和中关村(7.050, 0.04, 0.57%)银行首次备案的同业存单迎来发行;去年成立的四川银行也于日前发行了首批同业存单。

记者从四川银行处获悉,本月19日、22日,四川银行在全国银行间本币市场发行了首批同业存单,主体信用评级AAA,发行总规模52.8亿元,6个月及以上期限品种为主,认购机构涵盖国有大行、股份制行、大型城商行、农商行及头部公募基金等。

不过,周茂华还表示,近来中小银行同存发行增加也可能是受部分银行发行后置影响,今年上半年中小银行同业存单发行量同比较少,部分银行在下半年加快了发行节奏。从量上来看,市场同业存单发行还是比较平稳。

发行利率有分化

在发行规模回升的同时,记者注意到,同业存单发行的加权平均利率也出现了小幅回升,从9月的2.6314%上升至10月的2.7192%,并进一步反弹至11月的2.7379%。

具体来看,中长期与短期利率分化格局较为明显。记者注意到,1个月期同业存单利率基本平稳,但3个月至1年期同业存单发行利率跨季后持续走高。明明表示,这反映了市场认为未来的利率走势具有较大的不确定性,但对短期资金面情况并没有太大的担忧。

而市场对远期利率的担忧主要缘于降准预期的落空叠加专项债发行提速。10月15日,央行货币政策司司长孙国峰在第三季度金融统计数据新闻发布会上表示,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。同时,结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用。

“这使得金融机构对短期流动性的担忧明显降低,但同时也使得市场的降准预期大幅下滑。”明明说道,再加上10月22日财政部召开2021年前三季度财政收支情况新闻发布会,会上指出2021年新增专项债券额度尽量在11月底前发行完毕。这一消息让市场进一步担忧地方专项债供给冲击会对未来利率造成上行压力。

展望未来,市场有观点判断,存单利率在今年末至明年初有望呈现上行态势。招商银行(49.490, -0.33, -0.66%)研究院宏观经济研究所所长谭卓表示,下一阶段,广义流动性缺口向上和机构行为均对存单利率产生向上的压力,但“稳货币”的政策环境下,存单利率上行的速度或将偏缓,且“上有顶”。预计后续存单利率将向政策利率(1年期MLF利率2.95%)缓慢小幅靠拢,波动区间为2.75%~2.85%。

明明也称,随着宽信用的政策效果逐渐显现,在未来信用环境大概率边际向好的背景下,利率仍存上行的压力,市场难以形成主流预期,许多投资者依然处于观望状态。