即使楼市出现“小转折”,也仅是入冬降温途中的短期升温。

据机构统计结果显示,10月楼市房贷利率出现下调,局部城市放款周期有所缩短。同时,部分城市在近期的成交量数据也出现止跌回升。在近期有关部门对房地产市场表态所释放的政策边际放松以及当前机构统计显示的信贷环境有所改善下,市场或正进入下行周期中的“小转折”。不过,也有机构调研结果指出,当前楼市信贷环境并未明显改善。

接受证券时报·券商中国记者采访的专家认为,在有关部委表态所释放的调控边际放松信号以及部分城市出台措施防止市场过快降温下,四季度房地产市场政策或将减缓市场下行幅度。但即使部分城市信贷环境出现改善,也无法改变当前房贷整体趋紧的局面。即便调控出现变化,其带来的调控力度也只能导致“小转折”,而很难导致市场“拐点”。

10月房贷利率下调?

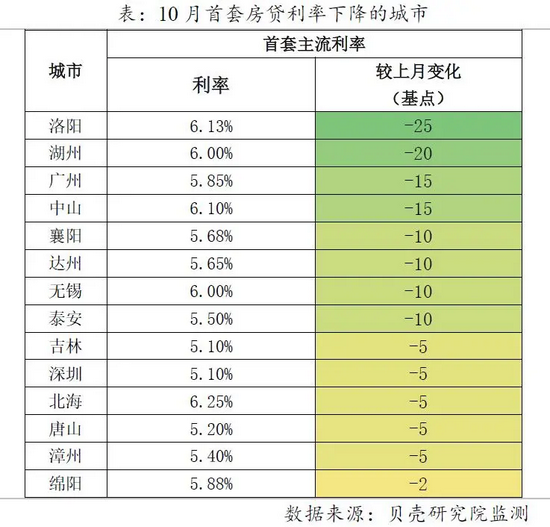

据贝壳研究院监测结果,10月贝壳研究院监测的90城主流首套房贷利率为5.73%,二套利率为5.99%,均较上月下调1个基点。

数据显示,10月90城中20个城市房贷利率出现下调,其中14个城市首套利率下降,14个城市二套房贷利率下降,重合的9个城市首套、二套房贷利率均下调。下调城市包括深圳、广州、中山等珠三角城市,无锡、湖州等长三角城市,除了广州、深圳外,其他多是三四线城市。

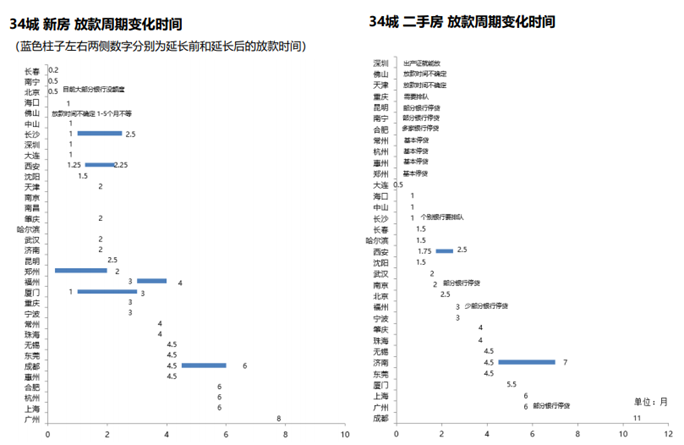

在放款周期方面,贝壳研究院指出,10月90城房贷平均放款周期为74天,较上月有所延长。不过,从局部城市看,上海、芜湖、南宁、烟台、郑州、株洲等城市放款周期较9月有所缩短。

(图片来源:贝壳研究院)

(图片来源:贝壳研究院)此外,中指研究院指出,9月国家统计局披露的全国商品房销售数据降幅有所收窄。9月受楼市政策调控持续发力影响,全国商品房销售面积、销售额分别下降13.2%和15.8%,连续两个月保持两位数下降,降幅较上月小幅收窄。1-9月,全国商品房销售面积和销售额累计同比增幅继续收窄。各地区中,中部和东部地区商品房销售面积累计增速均超13%,但较前8月累计同比增幅分别收窄4.8和4.7个百分点。

近期,部分城市住宅成交量也出现止跌回暖势头。在9月持续创下二手房网签量历史新低的的深圳,在进入10月后有所改善。据深圳市房地产中介协会数据,10月4日-10日,深圳市二手房(含自助)网签量305套,环比小幅回升0.7%。在10月11日-17日,深圳市二手房(含自助)网签量447套,环比小幅回升46.6%。深房中协预计,随后市场将网签量将会回升至平稳水平。

政策端出现积极信号,楼市下行降幅或将减缓

对于10月房贷利率下降的监测结果,贝壳研究院认为,9月底以来央行多次释放积极信号,预计四季度住房信贷的投放将回归“平稳有序”,对首套置业客群、卖一买一的改善客群予以保障和支持。一方面房贷利率下调的城市范围将扩大,另一方面放款周期将有所缩短。

从政策端看,在9月24日的央行货币政策委员会2021年第三季度例会提出“维护房地产市场的健康发展,维护住房消费者的合法权益。”。多地也在近期因城施策,通过加快预售资金返还、降低房企拿地成本等政策以及出台“限跌令”等举措,意在防范市场过快降温。

苏宁金融研究院宏观部副主任陶金对证券时报·券商中国记者表示,在稳信用货币政策背景下,房地产供给和需求两端放松的迹象出现。需求端房贷额度放宽、利率下降,供给端则在“三条红线”和房贷集中度的框架下放宽了窗口指导,进行正常的房贷审批和风控管理。在此背景下,房地产市场的刚需仍然较为强劲,在购房端进行边际放松,可能会释放一部分刚需,市场交投可能会较前期更为活跃,同时部分城市下跌的趋势将有所反转。

陶金认为,“房住”政策放松所释放的需求不可忽视,可能会影响房地产下行周期的幅度。不过,由于“房住”本身不具有金融的加杠杆和放大效应,很难从本质上改变房地产总体周期方向。

贷款需求积压,成交量或继续萎缩

实际上,近期机构之间的信贷环境调研结果并不统一。据中原地产研究中心提供的调研数据显示,截至10月10日,中原地产研究中心调研覆盖内地包括北京、上海、广州、深圳、杭州、南京等34个城市。结果显示,整体房贷收紧多于放松,放款周期依然很长。

从中原地产研究中心的调研结果看,截至10月上旬,包括中山、郑州、杭州、无锡、南昌、常州、长沙、济南、福州、天津为代表的城市房贷利率相比前期继续上行,只有肇庆、佛山有轻微下调,其他城市基本保持了平稳。

(图片由中原地产研究中心提供)

(图片由中原地产研究中心提供)“我们的调研显示,房贷放松并没有明显出现,热点城市整体贷款依然维持之前的紧张程度。”中原地产首席分析师张大伟告诉证券时报·券商中国记者,9月居民户中长期贷款仅增加4680亿。截至10月10日,全国房贷额度依然收紧为主。从缺口看,2021年整体缺口接近1-2万亿房贷,目前大部分城市已经积压3-6个月的存量交易等待放款。

张大伟认为,从贷款数据看,预计楼市调整将持续,若四季度没有降准降息等政策,楼市四季度成交量将继续萎缩。从10月上旬的整体房贷市场看,收紧依然是趋势。

在陶金看来,有关部门的最新表态带来的政策调整更多是边际上的和具有区域性的。从更高层面的房地产宏观调控看,“房住不炒”的政策定力非常强。不过,在后续围绕“房住不炒”所制定的政策可能会更加区分“房住”和“不炒”,即保证住房刚需的满足,同时严厉打击炒房行为。

展望未来,陶金认为,随着房地产调控变得更加细致和具体,调控工具也很多,即便调控出现变化,其带来的调控力度也更多是微妙和结构性的,只能导致“小转折”,而很难导致市场“拐点”。