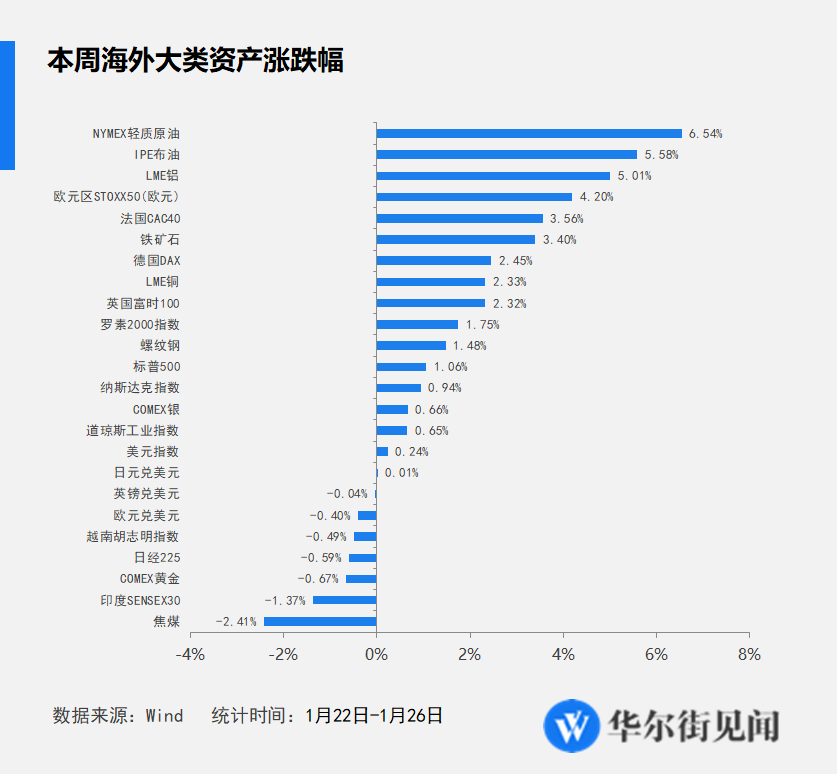

2024年1月第四周,欧美股市走强,泛欧元区股指大涨4.2%,其中尤以被奢侈品带动的法国市场最为强劲;美股受益于芯片股财报提振,再创新高。

而此前一度非常强劲的新兴市场则普遍出现回调。

股市方面:本周亚洲新兴市场走弱,欧股引领全球。

周四,欧央行行长拉加德的“鸽派发言”,加大了市场对欧元区2024年降息预期;周五,LVMH强劲的业绩表现带飞欧洲奢侈品板块。全周欧股大振,以奢侈品业为主导的法国CAC 40指数大涨3.56%,德国DAX指数上涨2.45%,英国富时100也上涨2.32%。

此前一直走强的日本、越南与印度本周均出现回落。其中日股随着投资者对日银将按兵不动的信心提高在周一最为强劲,收于34年高点。但此后四天未能实现突破,整周回吐0.59%涨幅。

本周跨境ETF也迎来回调,1月24日,华夏野村日经225ETF(513520)与易方达MSCI美国50ETF(513850)发布溢价风险提示及临时停牌公告,将于2024年1月24日开市起至当日10时30分停牌。

在经历密集风险提示+临时停牌后,投资者似乎开始冷静下来,1月24日周三,部分“高溢价”跨境ETF尾盘出现了闪崩。1月26日,易方达MSCI美国50ETF再次停牌。

债市方面:市场对美联储的降息预期回落,3月降息的预期概率从一周前的85%降至45%左右,全年预计降息幅度从一周前的165个基点降至133个基点。全年本周十年期美债收益率小幅攀升5bp,而对利率敏感的两年期美债收益率回落。德债持平,日债收益率攀升。

商品方面:国际原油续创11月末以来新高,本周表现更胜基本金属一筹,布油创巴以冲突爆发后首周以来最大周涨幅,美油创沙特和俄罗斯延长减少供油的8月最后一周以来最佳表现。伦铜、LME铝等基本金属得到中国降准等刺激提振需求前景,全周高涨。本周黄金在美元走强的压力下继续累跌,而焦煤继续垫底。

汇率方面:美元本周累涨0.2%,日元兑美元以0.01%的周涨幅接近收平,英镑、欧元兑美元均出现下行。